生鲜电商的发展和社区模式的建立

浪潮资本解析生鲜产业的发展和社区模式的建立

生鲜市场万亿空间,短消费半径属性凸显。2万亿生鲜市场规模,每年6%以上持续增长。生鲜是日常生活不可或缺的必需品,在零售消费市场中占据重要地位。

根据尼尔森对亚太零售的研究,亚洲消费者食品账单的50%以上花费在生鲜上。我国由于庞大的人口基数,生鲜消费市场空间广阔。

根据数据显示,2017年我国生鲜市场交易规模达1.79万亿,同比增长6.9%,且自2013年以来持续保持6%以上的增长,预计2018年生鲜市场交易规模将继续增长至1.91万亿。

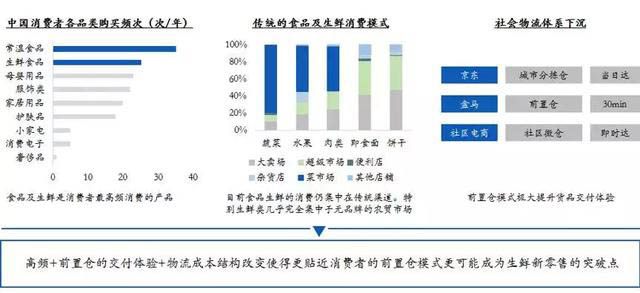

作为生活必需的一日三餐食材,生鲜具有刚需特性,又因易腐烂而保质期短,故以“鲜”为美,因而决定了生鲜品类高频、短消费半径的属性。尼尔森消费者趋势调查研究显示,中国消费者通过高频次购买生鲜来保证产品的新鲜度,平均每周购买新鲜食品3次,这—数据高于全球平均值2.5次。其中,水果和蔬菜的购买次数最多(每周平均4.48次),其次是鱼类和海产品(每周平均2.39次)。

风正起,得生鲜者得天下。生鲜独特的属性使其难以电商化,被实体零售视为对抗电商的最后一个堡垒。也正是人们对生鲜产品稳定高频的需求黏性,使其成为流量红利末期线上线下零售企业吸引消费者的抓手和建立自身壁垒的战略品类,同时成为资本关注的重要赛道。

随着巨头的入场,如何挖掘生鲜电商新模式、找到新玩法,成为了生鲜电商企业获取优势的关键点。

小鸟CMS详细分析了生鲜产业的发展和社区模式的建立。

一、生鲜行业分析

1.电商市场最后一片蓝海,市场有巨大的空间

据中商产业研究院预测,未来三年生鲜电商市场复合增长率达49%,线上市场渗透率将继续提升,到2020年达到21.7% 。

2.生鲜的电商化存在诸多难点

产品非标准化:生鲜产品具有特殊性和多样性,集自然规律与经济规律于一体,其口感、色泽、性状、大小等衡量维度难以实行标准化。

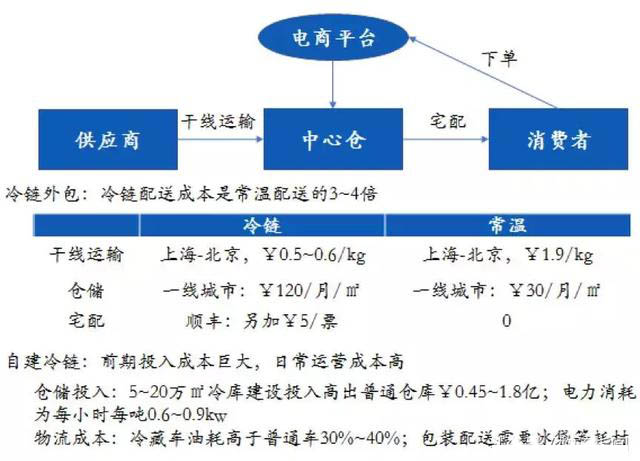

物流成本高:生鲜产品具有季节性、保鲜难和损耗高等显著特点,冷链物流体系的发达与否决定了运营成本和利润分配。物流成本过高已经成为阻碍生鲜电商发展的主要矛盾。

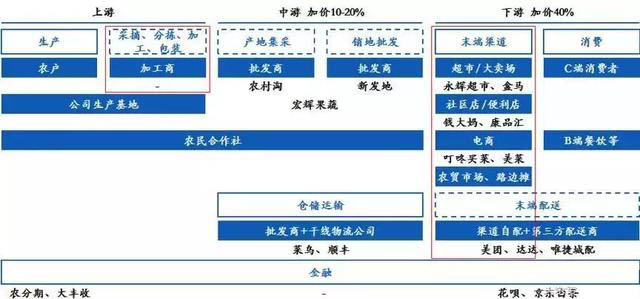

传统农批市场的竞争:传统农批市场拥有多年行业基础,地域性优势强。农批市场是控制国内生鲜采购、转运和分销的中心环节,掌握着巨大的行业资源和内部信息。

供应链不稳定:目前国内的生鲜电商主推有机蔬菜和进口生鲜,号称“产地直供”、“源头直采”。但是实际上,多数生鲜电商难以把控产业链上游,采取的是从批发市场拿货的方式。然而,零散而不稳定的需求量,使得生鲜电商在市场采购时根本不具备真正的话语权。

仓储资源紧缺:目前我国的生鲜仓储资源主要集中在农产品批发市场、农产品物流园区和农产品物流中心,整体仓储水平较低,仓储数量少、质量差,管理方法和仓储设施同与日俱增的市场需求之间存在着较大差距。

3.生鲜产业链条长,机会与挑战并存

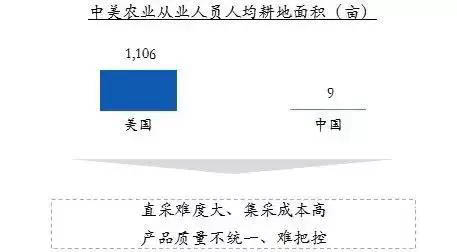

小农户为主,分散——直采难度大,质量难掌控

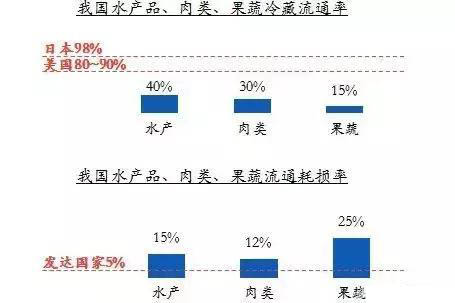

未实现全程冷链——耗损率高

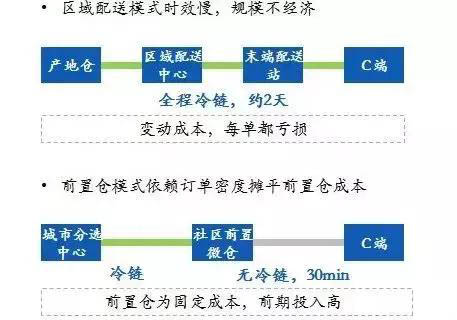

To C配送效率低

4.竞争集中在高价值的末端渠道,上游加工的技术类公司尚空缺

5.政策、需求和技术是生鲜消费升级的核心驱动力

生鲜品类高频刚需,具有高毛利 、高复购率、高用户黏性的特征。

生鲜零售的快速发展离不开愈加成熟的供应链和冷链仓储物流技术,这是保障生鲜品质的根基。

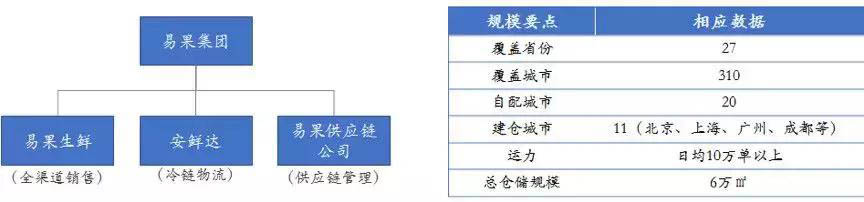

行业巨头开始加码生鲜冷链物流建设和生鲜供应链开发,生鲜电商也由轻资产模式走向重资产模式,其中最典型的代表是阿里系易果生鲜,易果集团现已分为全渠道运营、冷链物流和供应链三大平行业务板块。

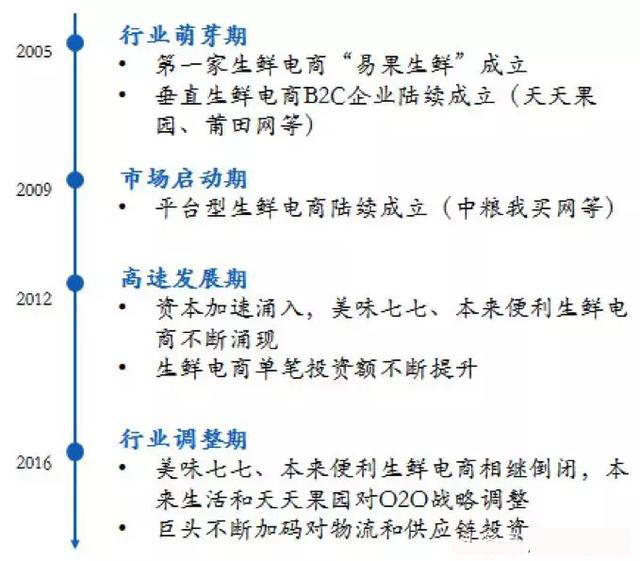

6.生鲜电商行业经过十多年的发展和调整,从轻资产模式走向重资产模式

从2005年第一家生鲜电商成立,生鲜电商在曲折中摸索前行。

2016年起,行业呈现冰火两重天的格局,一方面中小企业加速倒闭,另一方面以阿里、苏宁、京东为代表的电商巨头不断刷新生鲜电商单笔投资额纪录。

7.同时由单纯的渠道创新变化为全产业链整合模式

8.生鲜市场潜力巨大,一直以来均是资本热点方向

二、典型B2C生鲜电商案例分析

1.大仓模式资本投入巨大,巨头入场占据主导地位

获客成本高+重资产投入使得B2C的大仓模式成为巨头主导的赛道。

2.巨头在生鲜产业链中已经占据先发优势

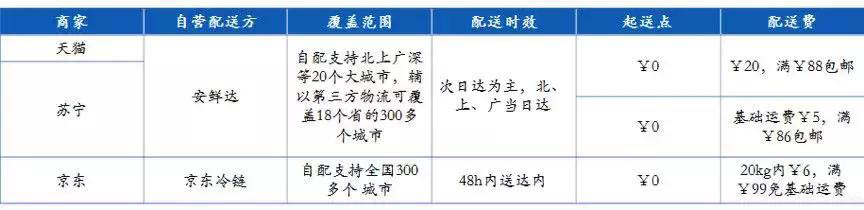

冷链物流对比:京东拥有先发优势,天猫苏宁加速追赶。

供应链对比:线上天猫、苏宁拥有规模优势,线下价格优势仍然明显。

3.阿里:控股易果,补强生鲜供应链和冷链物流

易果生鲜创立于2005年,是国内第一家生鲜电商,2016年易果生鲜GMV已达¥36亿,收入规模行业领先。

同年,易果生鲜战略升级为易果集团,分为易果生鲜、易果供应链和专注冷链物流的安鲜达三大业务板块,成长为全渠道、全品类、全国布局的生鲜运营平台。

目前平台全品类生鲜扩展到近4,000个SKU,采购覆盖全球7大产区,23个国家地区,147个产地。

易果集团自建冷链物流体系和生鲜供应链公司。公司具备完整的生鲜物流供应链,下设物流公司安鲜达已在北上广等6大中心城市建立了7个大型物流基地。

安鲜达提供3种温控配送,物流覆盖200个城市地区,可以据客户要求提供当日达、次日达、定时达三种服务。

2016年11月,易果供应链公司正式成立,在行业内建立和推行马克标准体系,用商品标准化推动行业升级。未来将逐渐成为开放性的供应链平台,每天采购量超过200吨,全年超7万吨。

4.京东:强化即时配送,自营+加盟式O2O风生水起

京东自营生鲜主要通过供应商采购,部分产品实现产地直采。京东能够在满足不同品类生鲜的个性化温度需求下实现全国300多个城市自营生鲜配送,其中220个城市可以实现48小时内送达。

相比较安鲜达自营高品质冷链物流而言,京东冷链可以自主覆盖上百个城市。

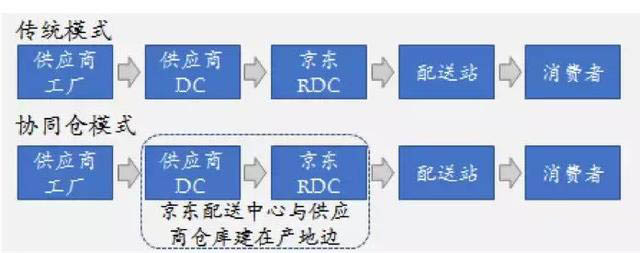

京东推出“协同仓”模式,减少生鲜库存时间,保障产品新鲜度。在产地直采模式下,供应商仓库和协同仓一般都靠近原产地,大大缩短了从采摘到配送的时间间隔,从而可以实现先销售后采摘,大大减少生鲜产品的库存时间,为消费者提供最新鲜的产品。

京东吸引线下优质的零售商加盟其鲜商超 O2O 平台“京东到家”,为传统零售商提供平台和即时物流配送服务,根据不同品类收取5%-10%不等的佣金扣点。

三、新零售风口下发展正盛,入局者众

2016年以来,随着线上生鲜电商出现“裁员倒闭潮”、“盒马鲜生”“京东7fresh”“超级物种”等新零售物种诞生,线下生鲜经营再次引起关注。

以农贸市场与大型连锁超市为主导的生鲜渠道格局正在慢慢被打破,具有较强便利性的社区生鲜业态开始成为前两者的有效补充,发展正盛,不同背景的各方纷纷入局。

个体经营:夫妻店扎堆开业,供给激增,经营压力大。

自2017年下半年开始,个体户经营的社区生鲜小店开始如雨后春笋般在各个小区周围扎堆开业,其中不少是由果蔬批发商、被农贸市场挤出的菜摊贩转型而来。但个体经营的资金能力和供应链整合能力都较弱,加之生鲜对经营能力要求高,经营压力较大。

实体商超:小型社区业态尚在拓展,整体体量有限。

大型实体零售企业纷纷推出小型社区业态品牌,如永辉社区店“永辉生活”、中百集团旗下的“邻里生鲜”、王府井与首航合作成立“王府井首航”品牌、利群集团打造的“福记农场”等。但在全国整体社区体量的占比仍较为有限。

上游企业:上游农产品、中游批发市场向下游延伸。

生鲜供应链变革中“被变革”的批发市场正积极转型,一方面积极搭建B2B平台,一方面向下游延伸开设线下生鲜店。

例如农产品批发贸易商地利集团推出“地利生鲜”,西北农产品批发市场欣桥推出“米禾生鲜”。农产品上游的农牧集团温氏也推出连锁加盟品牌“温氏生鲜”。

区域连锁:异军突起,快速占领区域市场。

生鲜连锁早先崛起的水果连锁已发展为全国布局,而以基本生鲜为主的连锁品牌通常具有区域性商超的背景,如安徽乐城的“生鲜传奇”、贵州合力的“惠民生鲜”、河南金好来的“厨鲜生”。区域背景奠定了其快速抢占区域市场的基础,目前尚未开启大规模全国拓展步伐。

线上电商:电商自营线下社区店,生鲜电商赋能便利店。

除了盒马、7fresh、掌鱼生鲜等电商主导的生鲜新物种外,线下社区生鲜赛道上也不乏电商的身影:2013年线上生鲜“康品汇”转型线下;2017年10月唯品会布局生鲜社区店“品骏生活”;12月,由绿城服务、鲜生活以及易果收购的北京便利店品牌“好邻居”推出生鲜社区店。

四、新模式:社区生鲜模式分析

1.社区模式可能成为生鲜新零售的突破点

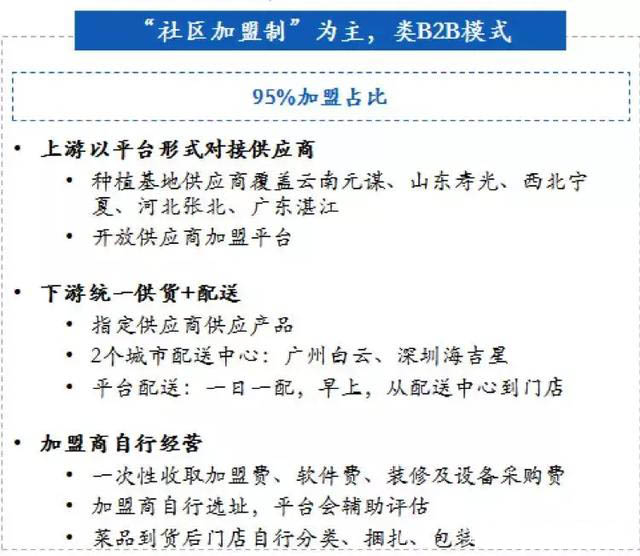

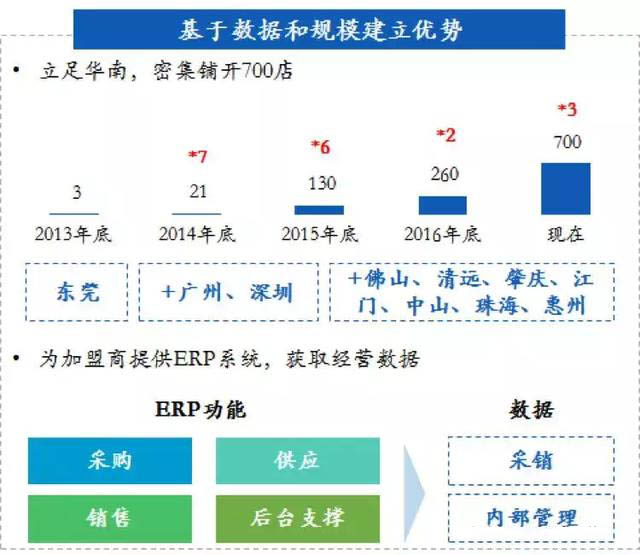

2.案例:钱大妈——加盟制社区连锁

“社区加盟制”为主,经营模式类似B2B——快速扩充门店,基于数据和规模效应建立优势。

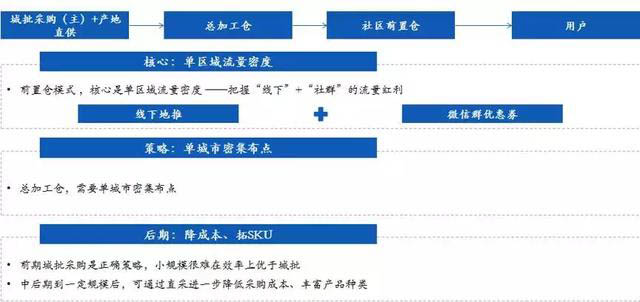

3.案例:叮咚买菜——社区电商

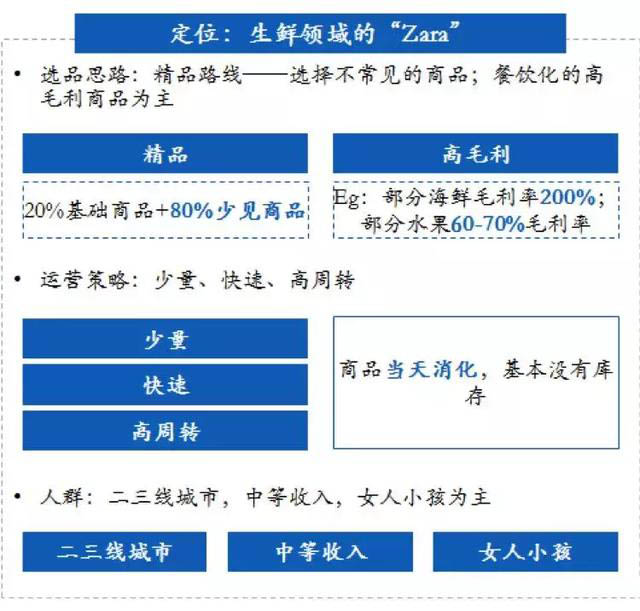

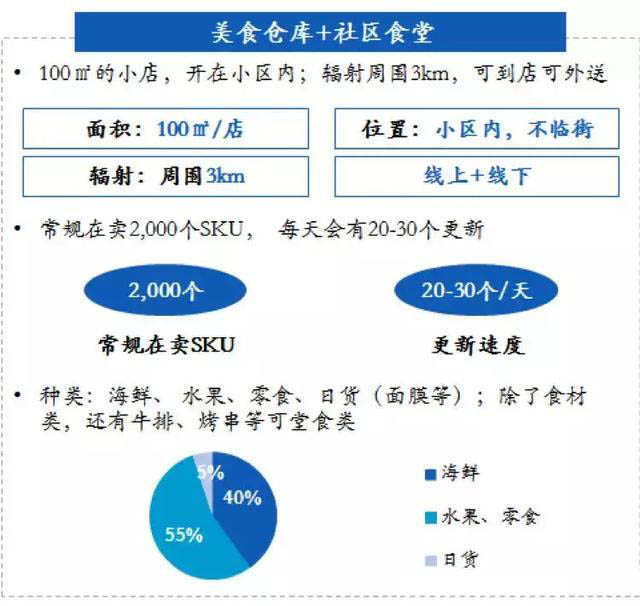

4.案例:完美一天——开在小区的“Zara”式生鲜美食连锁

买手制选品,“社群+分销” 式的卖手制销售,带来高毛利、高周转。

后台数据做到人客合一,且数据分享给店员、买手,提升精细化运营。

以货品引流,进而在选址上可以选择稍微偏一点的地段,进一步降低运营成本。

推行会员机制,基于团队过往运营经验,拟计划做到店员:会员=1:500的管理机制。

5.案例:永辉——商超、大卖场、社区店的线上线下全业态模式

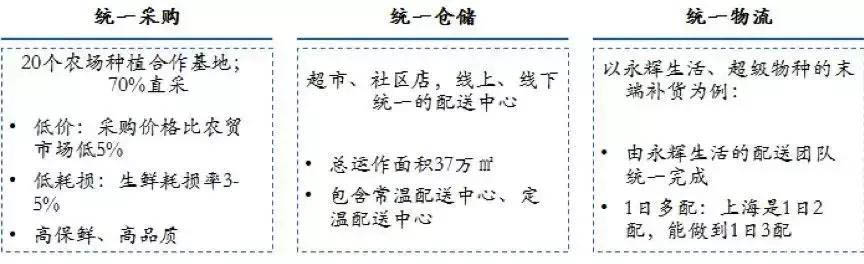

全业态模式,共用供应链体系:参考国外,日本7-11、永旺集团都是多业态模式。

全业态模式的好处在于,可以共用供应链体系:货源、仓储、物流。

有别于盒马、康品汇等的“前店后仓” 模式,永辉的门店不承担仓储作用——现有供货配送效率已能满足需求。

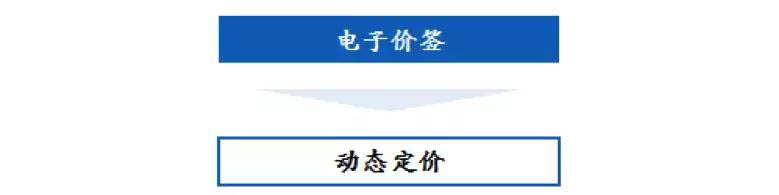

线上线下一体化:永辉生活采用电子价签,实现动态定价。

永辉生活门店还承担线下提货点的角色。