生鲜电商创业者进入了3.0时代

国内的线上生鲜零售行业,正在发生一场质变。

这场历时近十年的生鲜大赛,正在告别千亿规模量级的小组赛,跨入万亿规模量级的淘汰赛。

重要的是,这场大赛的结果,影响的不仅是你的餐桌,还有你的钱袋子,以及,你在线上消费购物的方式。

质变是从量变开始的。

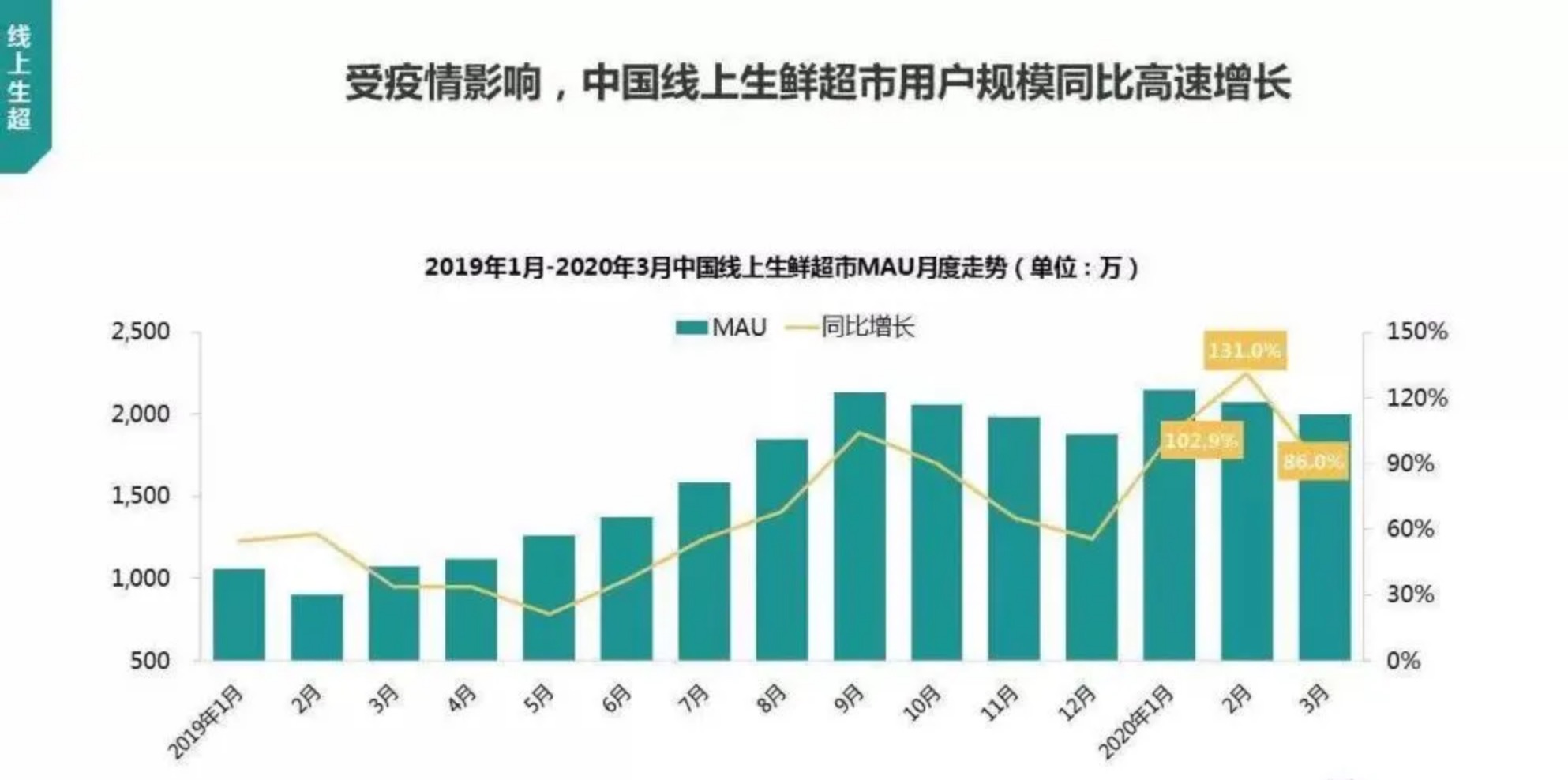

根据大数据显示,受疫情影响,中国线上生鲜超市用户规模高速增长,1月和2月的同比增速高达103%和110%。从月活用户量来看,赛道头号玩家每日优鲜,3月同比增速为63.9%,达到1200万人。这意味着,越来越多的人在疫情期间选择在线买菜,流量持续向头部集中。

在成立五周年公开信中,每日优鲜创始人兼CEO徐正将公司定义为线上生鲜超市,而不再只是生鲜电商。他认为行业的终局,不会是赢家通吃,而是多家千亿级别寡头并存。淘汰赛开启。

生鲜电商创业3.0

所谓“3.0”,是指在旧版本和旧赛制上,做的进一步迭代。

国内由资本推动的生鲜电商创业浪潮,始于2014年。当时的背景是O2O大潮兴起,诞生了一大批生鲜O2O创业项目。这波创业潮,最终以资本寒冬到来、大量项目倒闭而告终。当时困扰创业者的难题是保鲜和仓储,物流配送问题难以解决。

前置仓的诞生,某种程度上让生鲜电商创业进入2.0版本。前置仓模式由每日优鲜首创,用小型的仓配中心,覆盖物流的最后一公里。这种“用小店的低成本模型,做出大门店的品类广度和服务深度”的思路,解决了配送保鲜问题,日后几乎成为线上生鲜零售行业的标配。盒马鲜生、美团买菜、苏宁小店、朴朴超市、叮咚买菜这些新进玩家,都搭建了前置仓。

疫情是一个分割点,将生鲜电商创业推进了3.0版本的角逐。

疫情前,行业频繁有玩家出局。呆萝卜、妙生活等项目在2019年下半年先后曝出资金链危机或清算倒闭。一批生鲜电商项目死于疫情前,活下来的则在疫情后迎来春天。

新冠疫情引发全民抢菜,居家隔离的生活让各类买菜App短期内流量激增。根据大数据显示,在国内疫情爆发的1月份,线上生鲜超市MAU(月度活跃用户量)达到历史最高值,在疫情最严重的2月份,MAU的同比增速达到最高。

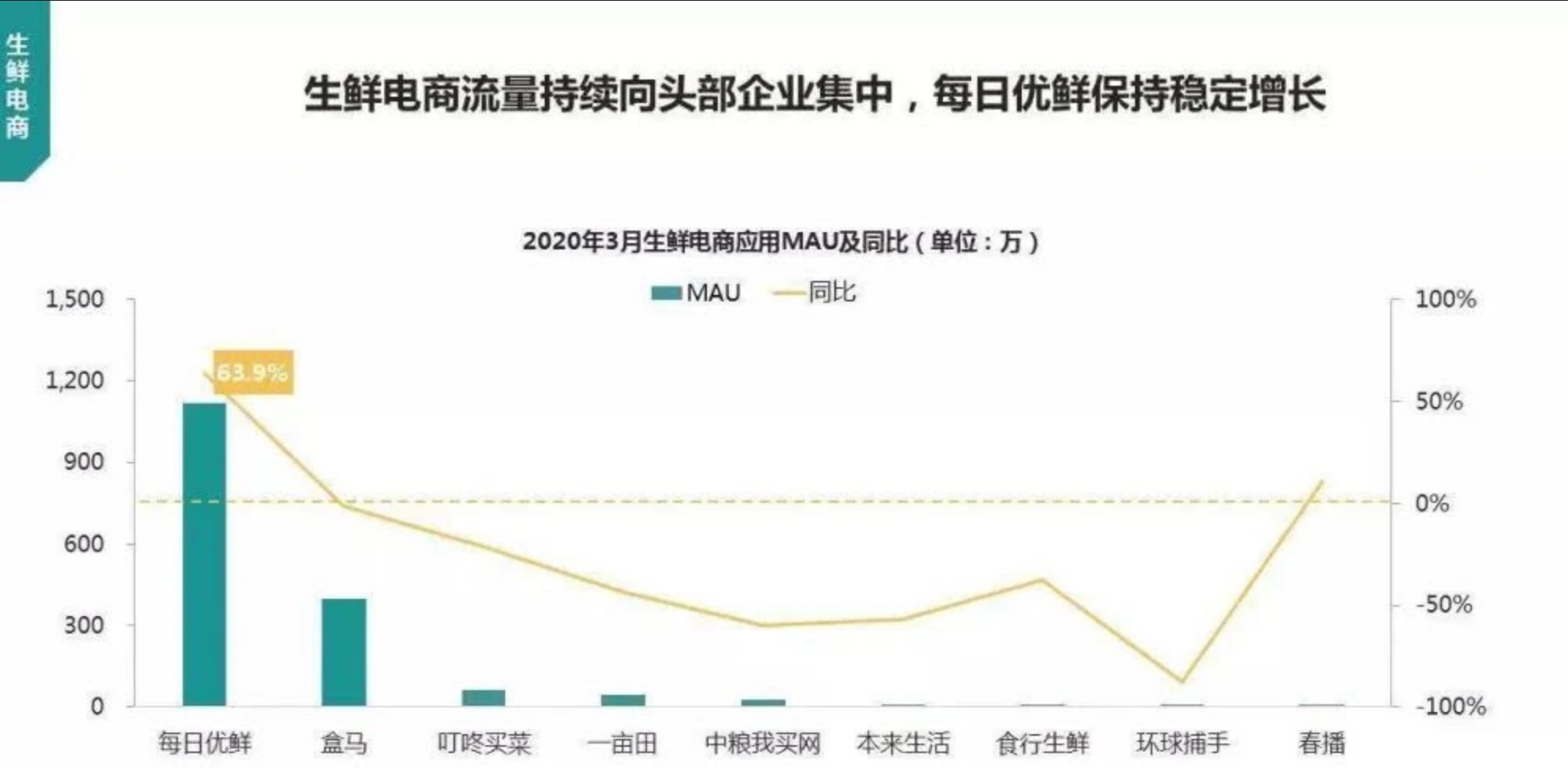

行业在加速洗牌和重构。据大数据显示,今年3月,行业排名前十的生鲜电商,MAU都获得了一定程度的增长。

“疫情让线上生鲜行业的渗透率加速到了两年后,加速全国型玩家的崛起,市场份额更向头部集中。”在燃财经2月下旬举办的一场沙龙上,每日优鲜合伙人兼CFO王珺说道。

在徐正的内部信里,他则提到,在全国不同城市级别、不同商业模式、不同组织基因的各种玩家中,一共有不到10家企业已经达到了百亿规模量级,从过去百亿

级别小组赛中杀了出来,接下来是从千亿到万亿的淘汰赛。

这意味着,在生鲜电商创业3.0时代,竞争的维度和市场格局都发生了变化。

“一开始大家拼的是谁更有钱、融资能力更强、补贴力度更大,后来拼的是谁的货损更低、配送时间更短,现在拼的是谁的综合运营效率更高,供应链更稳定,以及谁能赚钱。”一位生鲜电商创业者说。

这个由无数资本和创业者前赴后继淌出来的生鲜赛道,进入淘汰赛几乎是必然。对于入场玩家而言,他们将面临更宽的跑道,从百亿到千亿规模;更少的对手,从群雄混战到少数玩家对垒;以及升级后的赛制,从拼模式到拼内功。

从生鲜电商到线上生鲜超市

早在2018年,每日优鲜就开启了全品类战略,让自己不再只是那个“卖水果的电商”。现在,用户可以在每日优鲜App上选购肉蛋水产、预制熟食、包装食品、日用百货等各类产品,其覆盖范围已经远远超出了生鲜范畴。

事实上,这也是过去很多生鲜电商项目试图突破的一件事情:从单一的生鲜品类,拓展更丰富的SKU,进而探索更多可能。

快手菜——这个在餐饮行业并非新鲜事物的菜品,在疫情期间迎来了井喷式增长。快手菜是一种加热即可食用的半成品菜,便捷度类似方便面,营养、口味、品质却远胜方便面。受疫情影响,很多餐饮企业推出快手菜,延伸堂食和外卖之外的消费场景,生鲜电商则成了他们拓展销售渠道的重要方式。2月中旬,每日优鲜启动“共赢行动”项目,一周时间就收到了超过两百家餐饮商家联合开发快手菜品的合作意向,两周内上线了“快手菜”和“名店名菜”频道。

快手菜只是一个缩影,背后是生鲜电商拓展商品品类、探索更大空间的野心。

从今年开始,每日优鲜逐步给用户导入非及时达的场景,增加长尾商品的购物体验,引入了“优鲜超市”这个业务,公司未来可以有3000款极速达商品、上万款次日达商品,满足用户一站式购物需求。

也就是说,在生鲜电商3.0版本中,平台方不只是一个生鲜电商,而是一个线上生鲜超市。

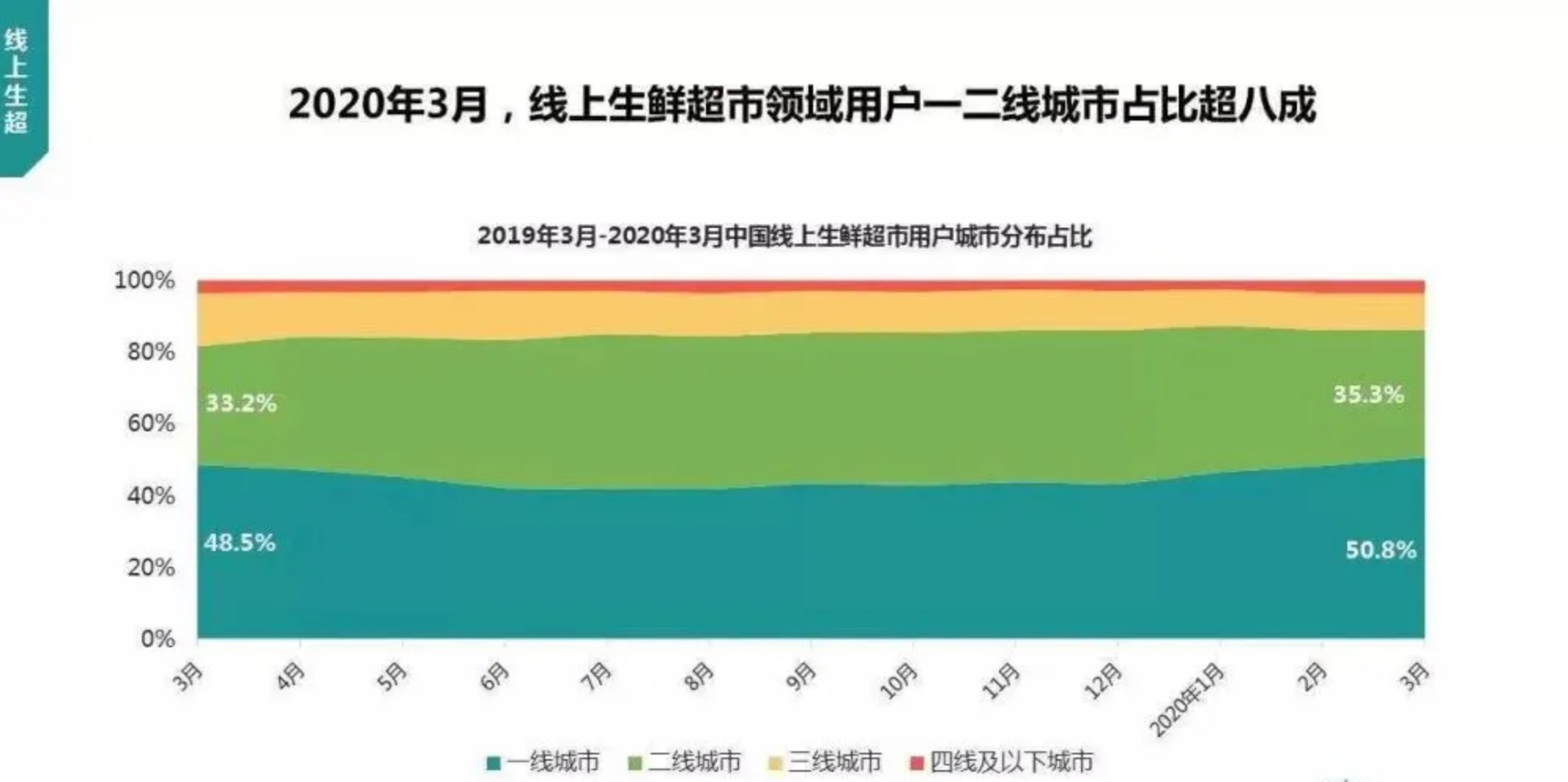

疫情加速了生鲜电商的用户覆盖,从早期人群向主流人群普及,用户渗透从补充购买渠道向主要购买渠道升级。Trustdata大数据显示,今年3月,线上生鲜超市领域用户一二线城市占比超八成。也就是说,线上生鲜超市将成为主流人群的主要购买渠道。

业内人士表示,生鲜零售行业进入不难,但是要做出利润却很难,过去大部分生鲜电商倒闭的原因,就是账算不过来。

“要建立一个平衡的客单价,这个客单价不能靠涨价获得,也不能靠卖高端的货获得,而是要让用户来交叉购买,所以这需要有足够强的商品力,而且是跨品类的商品力,让用户愿意把钱花在这里。”王珺说。

燃财经了解,疫情前,每日优鲜的用户客单价在85元到90元之间,每笔订单会购买近十件货,疫情期间用户每笔订单购买的件数进一步增加,将客单价拉到了120元,返工前的峰值达到了150元,疫情后客单价维持在100元左右。

王珺曾经透露,想要盖住履约成本和获客成本,客单价至少需要在70元以上。这意味着,每日优鲜已经能够实现正的经营利润。另一方面,丰富的SKU,也能给用户更多选择,提供更好的购物体验,从而增加用户黏性。

转战第一公里

当一个业态成为主流人群的主流购买渠道,它必然需要在供应链上有所深耕。

过去很长时间,生鲜电商玩家都将火力瞄准在物流。“从2014年开始,几乎所有项目都吃过配送的亏,这块骨头必须得啃下。”一位生鲜电商创业者说。

但从今年开始,风向变了,供应链开始成为物流之后的下一个高地。

不仅是生鲜电商,在综合电商的博弈中,供应链也开始起到举足轻重的作用。疫情期间,京东和阿里巴巴都在向外界输出供应链方案,后者更因为供应链方面的优势,赢得了口碑和资本市场的看好。阿里推出淘宝特价版,试图以反向定制的方式,整合供应链端的上游工厂。

而从整个零售的发展历史来看,零售在不断变便捷、近场化的过程中,优化供应链几乎是必经之路:沃尔玛有各种大型供应商有长期独家合作,这成了它“帮顾客节省每一分钱”宗旨的有力保障;costco的自有商品供应链开发能力,则让它的会员很骄傲于能花更少的钱买到更好、甚至更独有的商品;711成为深入社区的毛细血管后,开始打造强大的商品开发能力,拓展了大量让它形成差异化、提高毛利率的自有品牌和鲜食……

按照这个规律类推,国内线上生鲜零售行业下一个决战点, 必然会从最后一公里物流,转变为第一公里的供应链。

这也符合用户消费迭代的逻辑。随着线上生鲜超市逐渐升级为主流人群的主要购买渠道,“用户需求痛点也从便捷性转变为全品类一站购齐、优质优价、甚至是独有性商品。”徐正在公开信中说。

也就是说,在用户眼中,过去在生鲜电商下单购物的出发点,可能是追求快速、便捷、性价比,但如今会追求品质、一站式购物体验。过去可能只是在App下单一盒水果或一把蔬菜,但如今可能下单一篮子商品,并有了“逛超市”的意味。而只有用户愿意花更多的时间和金钱在这个平台,每单的客单价才有提升的机会。这背后,需要的就是供应链的支撑。

要做到这点当然不容易。业内人士认为,随着商品品类的增加,供应链的复杂度会急速叠加,对综合运营能力提出了更高要求。所有从业者都想走出一条“从生鲜切入,高频打低频”的路子,但真正能走通的却寥寥无几。

这需要多年的供应链积累。比如只有采购成本低,在同样加价率上才能卖得便宜,选品要准,周转要快,备货要充分,损耗还要低,这些都会影响整个生鲜零售的成本结构。

从徐正的公开信来看,每日优鲜试图用当年打造前置仓一样的决心,来重仓供应链。“就我们自身而言,就要充分发挥团队的供应链基因和优势,就像当年建设前置仓一样,比任何人都更快、更准、更狠地重仓供应链”徐正提到。

每日优鲜或许为行业提供了一个样本:用3-5年的时间,挖掘、孵化、聚合一批优质供应链资源,建立80%源头直采、50%联合品牌、20%战略投资的供应链生态。

4月14日,每日优鲜发布新五年“百亿俱乐部”计划,将投入100亿,扶持100个亿级规模供应商,投资孵化100个生鲜新品牌。如今,它百亿俱乐部阵营里已经有了国内的牛羊肉龙头企业恒都、新西兰乳业巨头恒天然、中国最大的一体化白羽鸡肉出口企业凤翔、知名互联网大米品牌十月稻田等,这份名单还在不断扩大。

从生鲜电商到在线生鲜超市,小鸟CMS生鲜系统正在不断进化迭代。这是一场万亿级别的长跑,在下半场,或许不会有弯道超车,但对深耕供应链的要求会一直在,这也将是从万亿级别淘汰赛中决胜的重要筹码。