疫情对生鲜新零售都产生了哪些影响?

席卷全球的新冠疫情,骤然影响了全人类的生活和工作方式。作为一起震动全球的黑天鹅事件,它对整个世界经济、产业和商业形态的影响无疑是巨大深远的。那么,它会如何改变新零售的命运与进程?

1. 食品、生鲜渗透率取得突破性进展

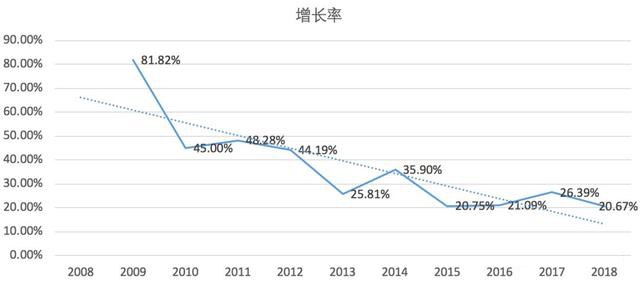

近年来电商渗透率增长持续趋缓:

各品类线上渗透率相比线下仍然较低,哪怕渗透率最高的3C,线上销售都不足四成。而主要生活消费品类如洗护、食品,渗透率不到一成。最惨不忍睹的是老大难生鲜电商,渗透率在2019年只有约6%,生鲜消费绝大部分仍然在线下。

然后,疫情来了。

疫情爆发后,线上购物的比例急剧提升。超市、菜场开放时间缩短,小区严控出入,人们对出入公众场合心存畏惧,这些推高线上销售的主要因素在疫情过后会渐渐消失,然而,这也是千载难逢的机会,迅速改变旧消费习惯。尤其是中老年群体,原先习惯每天清早跑趟菜场,缺啥跑趟超市,线上购物一来不会,二来觉得贵,三来不放心,轻易不肯试水。但疫情期间不得不接受新事物,消费习惯就此改变,并且会在相当程度上延续。

这个状况下,洗护、食品、生鲜等线上渗透率低但对百姓生活影响大,并在中老年群体消费中占比较高的品类有望大幅提升渗透率。基于这一趋势,会推动和加速下面的一系列变化,供锐意求变的企业家们优化经营方式时作为参考。

2. “到店”+“到家”成为小店标配

疫情前部分线下小店已经入驻美团、饿了么、京东到家等平台,通过平台买手模式或自配送提供“到家”服务。但总体来说,到家模式的小店覆盖度仍较为有限,尤其是二线或以下城市。疫情期间,不支持到家模式的小店长时间门可罗雀,于是,普遍接入线上平台,在“到店”场景之外提供“到家”场景逐渐成为标配。

3. 冷链物流快速发展

我国冷链物流突出的问题是基础设施不够完善,人均库容较低,“断链”现象严重,腐损率高。在生鲜线上渗透率大幅跃升的旺盛需求推动之下,必然引来更大规模投资,冷库建设加速,系统快速完善,精细化管理能力提升,成本进一步降低。

4. 前店后仓模式迅速普及

虽然冷链物流会进入快速发展期,但远距离配送依然速度慢、成本高。从下图的配送模式我们可以看到,在生鲜和日百的供应中,前置仓和线下小店是重要的近距离缓冲层,极大拉近人和货的距离,降低运输成本和损耗成本。

线下小店普遍接入“到家”模式后,库存系统必然提供接口,供线上系统访问和管理。在此条件下,除了在门店依然履行线下销售的功能,每个小店也同时也成为了一个前置仓,实现了前店后仓模式。

此时通过系统链接区域内小店库存,在商品多样化和长尾商品的供应上可以极大解决前置仓的核心痛点,完成对前置仓模式的升级。

5. 垂直细分与全新服务模式催生

随着疫情之后线上购物渗透率的大幅提升,前置仓模式有望盈利并迅速发展。但因为前置仓规模十分有限,品类较少、选品集中度高,热门单品会迅速陷入红海。这一状况可能会导致前置仓的垂直分工加速,在日百、食品、蔬菜、水果、肉类、酒饮等生活刚需领域出现众多细分品类仓店。

与此同时,众多小店必然也会规避红海,寻找蓝海,积极实现价值创新,例如提供差异化的增值服务、推进和升级会员模式、打造自有品牌、展开社区合作,等等。在此推动下,全新模式可能会被催生。

6.城市中心仓模式和京东生鲜淡出舞台

目前中国生鲜电商主要的模式分为城市中心仓模式、前置仓模式、前店后仓模式,外加美团、饿了么等外卖平台的买手模式,为百姓提供日常的生鲜和生活用品的到家服务。

京东生鲜是城市中心仓模式的典型代表,商品通过区域大仓、城市中心仓逐层调拨,相对前面提到的几种模式,城市中心仓模式在满足百姓生活应急和即兴需求方面能力较弱。

虽然京东近年来也尝试布局前置仓,发力7Fresh和无人店,但做得三心二意,“无界零售”缺乏深度思考,效果一塌糊涂。用户不但没看到任何进步,在配送时效等行业迅速提升的方面,京东却逆势倒退,再加上前些年不明智地拆分出去了业界最早做出到家模式和社会化物流的京东到家,以及近年来在日百生鲜品类上泛滥的“多件起售”和“满件折”这类让消费者十分反感的伪促销,京东生鲜应该不会再有什么机会了。而基因和模式先天截然不同的猫超、盒马以及鲜美菜场领军的阿里系会伴着这一波浪潮快速抢占市场。

同时,城市中心仓模式在疫情后迅速崛起的前置仓和仓店、买手模式的夹击下,不可避免地会逐步退出历史舞台。

7. 消费者全面数字化, 新零售渐入佳境

以疫情前6%左右的渗透率,新零售企业还远不能在较大范围准确探知周边千家万户的精准需求、购买力状况以及购物偏好等特征。疫情后,随着消费者数字化进程的急速增加,这逐渐成为可能。

举个栗子,小明家疫情前一般一个月随机在盒马下一两单,买些海鲜和蔬菜。这只是小明家生鲜消费的很小一部分,品类面窄,频度低且随机,系统无从获知小明家的准确需求。疫情期间,小区管控,规避人群聚集,小明的奶奶不出门买菜了,于是小明每天在盒马下单,购买海鲜、肉类、蔬菜和水果,这些数据被积累后(匹配到收货地址而非下单账号),系统就有能力对小明这个家庭进行精准画像,准确把握其偏好商品、消费能力、消耗周期、购买频次、下单时间等大量消费特征。

千家万户的数据都被纳入新零售大数据体系后,在总体上,系统能把控需求,为智慧化供应链管理和C2M提供准确输入;在个体上,系统能对每个家庭进行精准营销,量身定制消费场景,实现体验与销售的最大化。此时,人、货、场被精准匹配,销售与营销场景无限延伸,销售能力延伸至全时、全渠道。

由此可见,疫情会推动数字化技术进一步颠覆标准零售形态,从量变到质变,使得新零售渐入佳境。

8. 社区团模式发展升级

社区团不是个新模式,广场舞大婶或者宝妈通过极致单品和预售模式驱动销售,依靠邻里信任粘合社区消费者,通过统一集采集配,降低产品流通渠道成本,以平价供应商品,团长最终获得返利。

社区团门槛不高,模式较轻,在三四线城市有一定的普及。但由于团长素质良莠不齐,货品缺乏保障,门槛低因而同质化竞争严重,利润微薄,行业监管不足,再加大电商平台发力下沉市场,社区团模式于2019年死伤狼藉。

疫情期间,大量社区封闭,严控出入。为了解决生活刚需,社区团购再次风起云涌。很多居民甚至居委会组织社区团,进行生鲜、食品和生活用品的套餐团购,百姓生活得到保障,在艰难局面下找到了真正负责和热心的团长,对社区团购模式积累了信任,更多社区居民建立了社区团消费习惯。同时,更多供应渠道被团长们打通并优胜劣汰,社区团模式蜕变升级,并在一二线城市有了较大发展。

对于消费者而言,社区团购能够及时、按需配送,非常方便可靠。疫情过后,社区团模式去芜存菁有了长足发展,团长也逐渐从“宝妈”升级为小区居委会、物业,成为社区管理单位的一个新盈利增长点。在上述状况下,我们可以相信社区团模式会进入良性发展阶段。

9. 大卖场消亡

传统大卖场原本就江河日下,外资卖场纷纷卖身撤离,虽然大润发等本地优秀商超通过模式创新,焕发生机,但依然无法阻挡卖场业态的整体颓势。而这一轮疫情无疑又是浩劫,疫后线上渗透率大幅提升,小店普遍上线,前置仓和仓店模式普及与创新,新零售快速发展,这都是大卖场的噩耗。

虽然大卖场在近年来已经加速发力数字渠道,但大润发飞牛关闭,沃尔玛家乐福麦德龙自有app鲜有用户;家乐福入驻多个外卖平台虽然带动了一定的销售,但由于无法密集布点,O2O成本高体验差,帮助十分有限。从消费场景上看,去几公里外的大卖场大包小包购买日用品,花半天时间省一点点钱,已经越来越不符合一二线城市消费者的诉求。也许商业街模式主打“有温度的购物”牌是卖场唯一的爽点了,可惜疫情彻底打掉了这个温度,在未来状况恢复后也缺乏竞争力。

由此,大卖场退出历史舞台已经为期不远,而疫情会进一步加速其过程。

小鸟CMS要不断通过客户对产品的使用反馈,迭代出更好的产品。

企业发展,不仅是业务高效,还需要追求可持续化发展,与时俱进,不断优化管理方式和管理方法。

不管过去我们遇到过多少困难,但现在已成往日,2021年,我们还将继续怀揣希望,用最好的状态,饱满的激情,持续深挖生鲜商超流通中的管理痛点,为生鲜企业扫清障碍,以科技赋能行业发展,助力行业走向数字化、信息化与现代化。